我国集装箱铁水联运市场需求分析

张哲辉,曹宇,邹伟宏

(交通运输部水运科学研究院)

[摘要]以外贸数据为基础,通过假设不同的市场环境,预测了集装箱铁水联运市场的需求。指出目前我国中短途铁路运输价格不具备优势、港口端和内路端基础设施薄弱、铁路运输时效性弱、铁路改革不到位等因素制约了集装箱铁水联运的发展,并预测2020 年我国集装箱铁水联运市场需求约为260 万TEU,市场条件改善后中短途集装箱铁水联运量将跨越式增长,到2020年我国集装箱铁水联运市场需求将达到830万TEU。

1 引言

集装箱铁水联运具有高效、安全、绿色等突出优势,是国际上多式联运的重要模式。发展集装箱铁水联运是推动综合运输发展的重要举措。2014 年我国全国港口完成集装箱吞吐量2.02 亿TEU,但完成集装箱铁水联运量仅为210 万TEU,集装箱铁水联运量占港口吞吐量的比例较低。汤震宇[1]对集装箱铁水联运量增长情况进行了分析,提出了全国集装箱铁水联运增长速度有所放慢,但总量上仍继续保持了稳定增长态势。刘伶伶[2]运用灰色预测、回归分析预测、组合预测等方法对连云港至阿拉山口通道的集装箱铁水联运量进行了预测。赵毅[3]运用灰色预测模型和时间序列模型预测了天津港的集装箱铁水联运量。上述研究侧重单一通道、单一港口集装箱铁水联运量的研究,未对全国的集装箱铁水联运市场需求做出判断。目前,集装箱铁水联运发展受腹地经济贸易发展水平、铁路运能、铁路运价、铁水基础设施衔接等多方面因素影响,还处于发展的初级阶段。

科学分析我国集装箱铁水联运市场的整体状况,是理顺该领域发展思路的重要依据,也是制定该领域相关政策的重要基础。本文将在该领域进行探索性研究,以期促进我国集装箱铁水联运的健康发展。

2 我国集装箱铁水联运的基本现状

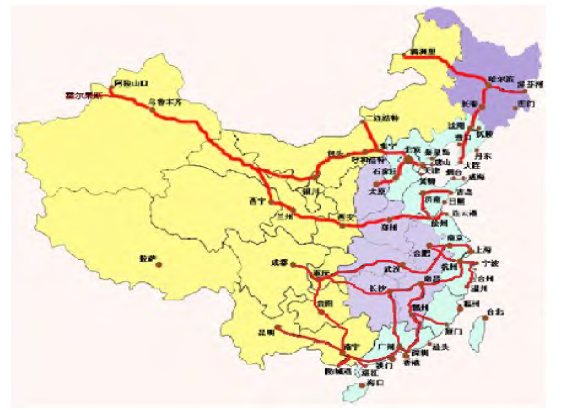

随着港口集装箱码头、疏港铁路、临港铁路货运场站等基础设施的不断完善,铁路运输企业、港口企业、航运企业、货运代理企业等市场主体对集装箱铁水联运市场的不断培育,集装箱货主对于铁水联运方式的逐步认可,我国集装箱铁水联运市场初具规模。目前,我国国内已初步形成了具有一定规模的八大集装箱铁水联运通道[4],如图1所示。

图1 我国集装箱铁水联运通道示意图

2014 年我国集装箱铁水联运量达到210 万TEU,与我国港口集装箱吞吐量总量相比,占比仍然较小。当前,我国集装箱铁水联运仍处于较低的发展水平,有较大的发展空间。从八大铁水联运通道的集装箱运量来看,大连、营口通道,青岛、连云港通道集装箱铁水联运运量较高,上海通道、厦门通道运量较低。这种状况的出现,主要是受到铁水联运基础设施条件、腹地货源情况、运营组织模式等因素的影响。

3 影响我国集装箱铁水联运发展的主要因素分析

3.1 中短途铁路运输价格不具备比较优势[5]

运输价格是影响集装箱铁水联运需求的一个重要因素,在货主选择运输方式时,对于运输价格非常敏感。公路运输可以提供门到港的运输服务,铁路运输一般还需要靠公路短驳才能提供门到港的服务,公路短驳费用降低了铁路运输的竞争力。铁路运输距离越短,公路短驳费用所占总费用的比例越高,因此中短途的铁路运输价格与公路比较不具备优势。我国东部及沿海地区与中部、西部地区相比经济发达,集装箱生成量多,东部及沿海地区距离沿海港口距离也较短,集装箱公路运输与铁路运输比较具有价格优势,大多数集装箱都选择了公路运输方式。中短途铁路运输价格不具备优势影响了东部及沿海地区集装箱铁水联运的发展。

3.2 港口端和内陆端基础设施薄弱制约了集装箱铁水联运的发展

集装箱铁水联运基础设施薄弱一直制约着我国集装箱铁水联运的发展,主要表现为:

(1)港口端“港站分离”削弱了铁水联运的优势。我国许多大型的集装箱港区没有疏港铁路,开展集装箱铁水联运需要通过公路集卡短驳运输的方式,完成集装箱码头和临港铁路货场之间的转运。此外,一些港口虽然有疏港铁路进入了港区,但装卸线长度过短,不能进行整列操作,降低了运营效率。

(2)内陆端铁路集装箱货场基础设施薄弱。内陆地区铁路集装箱货场普遍存在经营规模小、设备陈旧等问题,除新建成的铁路集装箱中心站外,其他货场均不能满足整列作业的模式,不能适应集装箱铁水联运的发展要求。此外,内陆铁路集装箱货场在口岸功能配套服务,集装箱拆箱、拼箱等物流配套服务方面也不完善。

3.3 铁路运输时效不确定性制约了铁水联运的发展

运输时效也是影响集装箱铁水联运的一个比较重要的因素。货主因为对接船期、通关等原因,在选择运输方式时对运输时效要求较高,运输时效主要体现在运输时间的长短和可控性上。目前铁路集装箱运输无论是长距离运输还是在短距离运输,和公路运输比较都不具备竞争优势。此外,在可控性方面,公路运输基本上能做到准时准点到达,而铁路运输受编组等因素的影响不确定性较多。因此,对时间要求较高的货主在选择集装箱的运输方式时,更倾向于选择公路运输。

3.4 铁路改革不到位制约了铁水联运的发展

铁路改革是影响集装箱铁水联运发展的重要因素之一。目前,铁路行业进行了投融资体制、运价、经营方式等方面的改革。但是铁路在运营组织、运输价格、基础设施配套、信息共享等方面仍不能满足市场的需求,“承包线路”、“合作经营”等运营机制创新,还有待进一步的推动实施。因为铁路改革的不到位,导致疏港铁路、铁路集装箱货运场站的建设进程缓慢,尚未建立起具有市场竞争力的价格体系,铁路与港口企业、航运企业的信息共享也仅能在部分地区实现,铁路集装箱班列的运营组织和管理也与市场需求存在一定的差距,这些都直接制约了集装箱铁水联运的发展。

未来,随着集装箱铁水联运基础设施的不断完善,公路短驳的成本将会逐步降低,集装箱铁水联运运输价格竞争力将会不断增强,运输效率也会得到提升。随着集装箱铁水联运运营组织和管理水平不断提升,运输时效将会得到提升和保障。此外,地方政府、铁路运输企业、港口企业、航运企业的相关优惠政策,例如,运价下浮、资金补贴等,也会对市场产生一定的影响。因此预测未来集装箱铁水联运市场需求要综合考虑上述因素。

4 集装箱铁水联运市场需求预测

4.1 目前集装箱铁水联运状况分析

当前市场环境下集装箱铁水联运将以中长距离需求为主,运量将稳步增长,短距离集装箱铁水联运不具备优势。当前市场环境是指集装箱铁路运价、运输时效、铁水联运基础设施及相关政策维持现状或进行微调的情况。

根据对当前环境下铁路集装箱运价、运输时效、铁水联运基础设施及现有政策的分析,铁水联运市场需求将出现以下趋势:

(1)东部及沿海地区、沿长江港口城市集装箱铁水联运发展的优势仍不明显。根据对宁波、大连、深圳等港口铁水联运价格实际调研,当前800 至1 000km 以上集装箱铁路运输与公路运输比较才具有优势,鉴于东部及沿海地区距离港口距离都在800km 之内,因此东部及沿海地区发展集装箱铁水联运不具备优势。由于水路运输和铁路运输比较有显著的成本优势,因此沿江港口城市和距离沿江港口较近的城市,集装箱铁水联运发展的市场潜力不大。

(2)距离港口800km 以上的东北、中部、西南、西北地区将成为集装箱铁水联运的主要货源地。由于铁路集装箱一般采用“五定”班列或技术直达班列运输,集装箱货源需要达到一定规模后才具备运营条件。根据对天津港、连云港港腹地调研情况,按照开行周班“五定”班列或技术直达班列、每列按照装载120TEU、货源地有50%的集装箱货源选择铁路运输测算,货源地集装箱生成量需达到1.3 万TEU/年才具备开行条件。根据港口内外贸吞吐量比例,按照内贸、外贸比例3:7 测算,货源

地外贸集装箱生成量需达到约9 000TEU/年才具备开行条件。而中部地区、东北地区按照每年6%的增长率倒算,2013 年外贸集装箱生成量达到约6 000TEU 即达到2020 年进行铁路集装箱运营的条件。西南、西北地区按照每年10%的增长率倒算,2013 年外贸集装箱生成量达到约4 600TEU 即达到2020 年进行铁路集装箱运营的条件。

距离港口800km 之内的少数城市,基础设施条件较好,货源比较稳定,也具备开展集装箱铁水联运的条件。沈阳、郑州、鹰潭、上饶等城市距离沿海港口不足800km,但是目前已在运营集装箱五定班列;长沙、湘潭、株洲虽然本身有港口,但是受港口条件限制,且已开行五定班列。

当前市场环境下,集装箱铁水联运市场将形成以距离港口800km 以上的东北、中部、西南和西北地区为主,以少数距离港口800km 之内的综合条件较好的城市为辅的发展格局。

(3)随着铁路基础设施不断完善,具备开展集装箱铁水联运业务条件的范围将不断扩大。根据实施经国务院批准的《中长期铁路规划》,我国规划建设或已建成上海、昆明、哈尔滨、广州、兰州等18 个具有国际先进技术设备和物流功能的大型集装箱中心站。截止2015 年底,在全国30 个省、自治区、直辖市的1 130 个集装箱办理站都可以办理集装箱运输业务,基本涵盖了地级市以上城市。铁路基础设施的建设,扩大了开展集装箱铁水联运业务的范围,为开展集装箱铁水联运业务创造了条件。

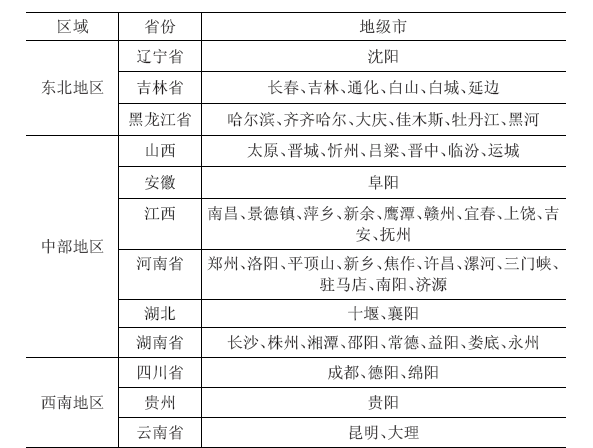

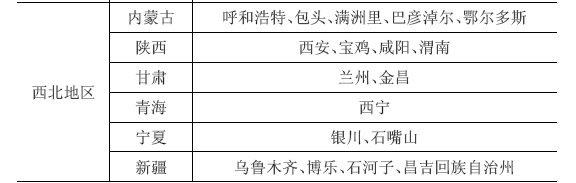

综上分析,全国共有76 个城市适合开展集装箱铁水联运,主要分布在我国东北、中部、西南和西北地区,

见表1。

表1 当前市场环境我国适宜开展集装箱铁水联运城市汇总

在当前市场环境下,预计2020 年我国集装箱铁水联运市场需求约为260 万TEU。以当前环境集装箱铁水联运货源地为对象,对2013 年进出口数据进行分析,2013 年,全国适合开展集装箱铁水联运的76 个城市外贸集装箱生成量约285 万TEU,其中:东北地区约87万TEU,中部地区约130 万TEU,西南地区约36 万TEU,西北地区约32万TEU。以2013 年为基础年,以2020 年为水平年,预测2020 年我国集装箱铁水联市场需求。中部地区、东北地区外贸集装箱量按照年均6%增长率测算,西南地区、西北地区外贸集装箱量按照年均10%增长率测算。内贸、外贸集装箱比例,根据历年我国港口集装箱吞吐量内外贸比例情况,按照3:7 测算。集装箱铁水联运箱源地选择铁路运输比例东北地区、中部地区、西南地区和西北地区取值40%;

综上,在当前市场环境下,预计2020 年我国集装箱铁水联运市场需求约为260 万TEU,与2013 年相比年均增长6.5%,其中:东北地区74 万TEU,占比28%;中部地区112 万TEU,占比43% ;西南地区41 万TEU,占比15%;西北地区36万TEU,占比14%,见表2。

表2 当前市场环境下我国集装箱铁水联运市场需求预测

注:东北、中部地区按照年均6%增长率预测,西南、西北地区按照年均10%增长率预测;内外贸比例按照3:7测算

4.2 市场条件改善后中短途集装箱铁水联运量将快速增长,运量将跨越式增长

市场环境重大改善后是指集装箱铁路运价、运输时效、铁水联运基础设施及相关政策在当前基础上进行了优化,铁路集装箱运输价格具有较强市场竞争力,运输时效能够得到有效保障,铁水联运基础设施不断完善,政策制定能够引导企业采用更环保的运输方式。在市场环境重大改善后的理想条件下,集装箱铁水联运市场将会发生以下变化:

(1)东部和沿海地区(港口城市除外),集装箱铁水联运将明显增加。根据对宁波港、深圳港、大连港腹地等实际调研的情况,东部及沿海地区中短途海铁联运班列按照开行天天班“五定”班列或技术直达班列、每列按照装载60TEU、货源地有15%的集装箱货源选择铁路运输测算,货源地集装箱生成量需达到14.6万TEU/年才具备开行条件。根据港口内外贸吞吐量比例,按照内贸、外贸比例3:7 测算,货源地外贸集装箱生成量需达到10.2 万TEU/年才具备开行条件。东部沿海地区按照每年6%的增长率倒算,2013 年外贸集装箱生成量达到约6.8 万TEU 即达到2020 年进行铁路集装箱运营的条件。随着集装箱铁水联运基础设施的不断完善,政府支持政策的引导,中短途的集装箱铁水联运在运输价格、运输时效等方面将具有一定的竞争力,使东部和沿海地区(港口城市除外)具备了集装箱铁水联运的发展的条件。

(2)距离港口800km 距离之内的中部地区,也将具备开展集装箱铁水联运的条件,中部地区的集装箱铁水联运量将会增加。根据对宁波港、深圳港、上海港腹地等实际调研的情况,中部地区中短途海铁联运班列按照开行天天班“五定”班列或技术直达班列、每列按照装载60TEU 货源地有50%的集装箱货源选择铁路运输测算,货源地集装箱生成量需达到4.4 万TEU/年才具备开行条件。按照内贸、外贸比例3:7 测算,货源地外贸集装箱生成量需达到3.1 万TEU/年才具备开行条件。中部地区按照每年6%的增长率倒算,2013 年外贸集装箱生成量达到约2.0 万TEU 即达到2020 年进行铁路集装箱运营的条件,中部地区的集装箱铁水联运量将会有一定的增长。

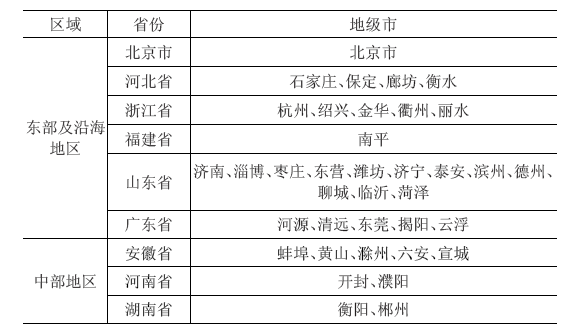

(3)市场条件改善后新增适合开展集装箱铁水联运的城市将主要集中于东部及沿海地区、中部地区。在市场条件改善后,全国将增加37 个城市适合开展集装箱铁水联运,见表3。

表3 市场环境重大改善后新增适宜开展集装箱铁水联运城市汇总表

东部及沿海地区集装箱铁水联运市场将实现跨越式的发展,中部地区的市场需求也将不断增长。在市场环境重大改善后全国共有113 个城市适合开展集装箱铁水联运。

(4)市场环境重大改善后,预计2020 年我国集装箱铁水联运需求约为830万TEU。以市场环境重大改善后新增加的集装箱铁水联运货源地为对象,对2013年海关数据进行分析,2013年新增加的集装箱铁水联运货源地外贸集装箱生成量约1 557万TEU,其中:东部及沿海地区约1 528 万TEU,中部地区约29 万TEU。汇总在当前环境下适合开展铁水联运城市的集装箱生成量,2013年,在市场环境重大改善后全国113 个适合开展集装箱铁水联运城市外贸集装箱生成量约为1 840万TEU。

中部地区、东北地区外贸集装箱量按照年均6%增长率测算,西南地区、西北地区外贸集装箱量按照年均10%增长率测算。内贸、外贸集装箱比例,根据历年我国港口集装箱吞吐量内外贸比例情况,按照3:7 测算。集装箱铁水联运箱源地选择铁路运输比例东北地区和中部地区取值45%,西南和西北地区取值50%;综上,市场环境重大改善后,预测2020 年我国长距离集装箱铁水联运市场需求约为300万TEU。

东部及沿海地区、中部地区外贸集装箱量按照年均6%增长率测算。内贸、外贸集装箱比例,根据历年我国港口集装箱吞吐量内外贸比例情况,按照3:7 测算。集装箱铁水联运箱源地选择铁路运输比例东部及沿海地区取值15%,中部地区取值50%;综上,市场环境重大改善后,预测2020 年我国中短途集装箱铁水联运市场需求约为520万TEU。

市场环境重大改善后,预计2020 年我国集装箱铁水联运需求约为830 万TEU,与2013 年相比年均增长25.8%,其中:东部及沿海地区492 万,占比60%;东北地区84 万TEU,占比10% ;中部地区157 万TEU,占比19% ;西南地区51 万TEU,占比6% ;西北地区44 万TEU,占比5%,见表4。

表4 市场环境改善后我国集装箱铁水联运市场需求预测

注:东部及沿海、东北、中部地区按照年均6%增长率预测,西南、西北地区按照年均10%增长率预测;内外贸比例按照3:7测算。

(5)未来中短途集装箱铁水联运通道具有较大发展潜力。市场环境重大改善后,我国集装箱铁水联运市场将主要集中在东部及沿海地区。根据对货源地情况分析,以宁波港为枢纽连接浙江省、江西省、安徽省主要城市的通道;以天津港为枢纽连接河北省主要城市的通道;以青岛港为枢纽连接山东省主要城市的通道;以深圳港为枢纽连接广东省、湖南省主要城市的通道是集装箱铁水联运发展潜力较的重要通道。随着铁路货运改革的推进,铁路系统已经在环京津冀等沿海地区推出了与集装箱五定班列类似的定时、定站、定线的货物快运班列业务,因此在沿海地区开行中短途集装箱班列在技术上也不存在问题。东部及沿海地区中短途集装箱班列如果能在基础设施、运输价格、运输时效、运力保障等方面进行优化和提升,将有较大的发展空间。

5 结语

本文对集装箱铁水联运市场需求进行了探索性的论证,在对主要市场经营主体调研的基础上,分别基于当前集装箱铁水联运发展环境和对未来理想环境的预期进行了分析论证,随着铁路货运改革的推进,铁路运价、运输时效、运营方式可能会发生变化,对本研究的结果会产生一定的影响。

- 上一篇:英国去煤化的道路是一本活体教科书 2017/7/12

- 下一篇:我国东西部重要煤炭资源运输通道——瓦日铁路全线贯通 2017/7/11